激光设备由于具有精密、高质、高效等优势,是未来制造业进行金属材料加工和非金属材料加工的首选设备,优于传统的机床等机械设备。

参考观研天下发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

图:美国激光技术在相应拓展领域的产值

激光技术已成为世界主要发达国家重要的布局点。很多重要发达国家和经济实体制定了国家级激光产业发展计划,对光子学和激光给予了全方位的积极支持。例如美国2012年发布了“光学和光子学:美国不可或缺的关键技术”报告,对未来一段时间内激光科技的发展做出了判断和预测;欧洲在2013年发表了“光子学21”技术平台——“奔向2020-驱动欧洲经济增长的光子学2014-2020发展路线图”;德国制定了三个激光技术发展五年计划,从而使得德国成为国际激光产业巨头之一;此外英国的“阿维尔计划”、日本的“激光五年计划”、俄罗斯“重大创新平台计划”等,都从国家层面对激光科技做了战略部署。

图:全球主要激光器和激光加工设备公司

技术发展和垂直整合是激光设备企业高速发展的动力源泉。IPG激光凭借其光纤激光器等先进技术,一直保持着较高增速。由于其纵向整合以及直销模式,近年毛利率约为55%,90%左右的产品都销往激光材料加工市场、原始设备制造商(OEM)、系统集成商以及最终用户。相干公司在2013至2015年收入基本持平,2016年由于技术革新和对德国罗芬激光的收购,增速回升,收入有所增加。

图:美国相干和IPG激光公司收入情况(单位:百万美元)

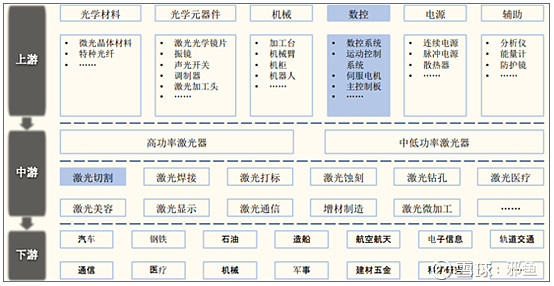

我们在得出准确的行业数据之前,不得不先了解下激光产业链: